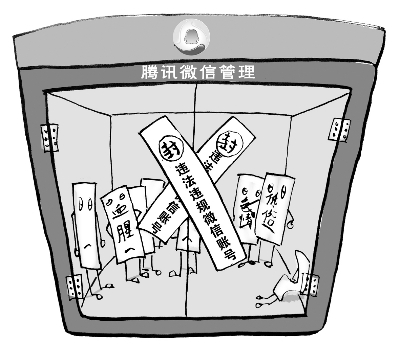

腾讯封涉嫌违法违规微信账号

近日,几十个微信公众账号被腾讯封号,迅速引发议论。有一些被封的公号,还“有头有脸”,订阅量大,颇具网络影响力。针对此次微信公众账号被封一事,腾讯回应称:“为保障用户体验,微信公众平台严禁恶意营销,严禁发布色情低俗、暴力血腥、政治谣言等各类违反法律法规的信息。”腾讯方面人士也表示,这些账号是因为多次被举报才导致封号的。

点评:作为微信平台的拥有者和管理者,封闭“惹事”账号应该说是腾讯的权力。腾讯开放微信平台,搭建起商业帝国的新增长点,在享受利益的同时,也必须承担风险。要化解乃至规避风险,就要加强管理。然而,管理也是一门艺术,行使封号权是一把“双刃剑”。腾讯如果不管,有些“胆大”的账号有可能殃及微信平台;如果管得过死,则可能伤及无辜,影响平台人气。因此,如何管,要有度,更要把握平衡。比如在封号前,是否可以多想些周全之策,提前告知用户封号原因,建立申诉机制,避免一些账号被冤死。再比如构建社区管理公约,明示规范,使管理有章有法,有理有据。

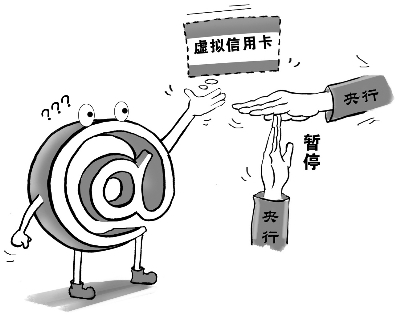

央行暂停虚拟信用卡支付

3月13日,央行下发紧急文件《中国人民银行支付结算司关于暂停支付宝公司线下条码(二维码)支付等业务意见的函》,暂停支付宝、腾讯的虚拟信用卡产品,同时暂停的还有条码(二维码)支付。随后央行又向多家机构下发《支付机构网络支付业务管理办法》、《手机支付业务发展指导意见》草案,进行意见征求。意见中指出,个人支付账户转账单笔不超过1000元,年累计不能超过1万元;个人单笔消费不得超过5000元,月累计不能超过1万元。

点评:关于暂停虚拟信用卡和二维码支付,央行的这番说明是经得起推敲的。其字里行间表达出来的意思就是,这些具有创新的互联网金融产品存在安全方面的隐患。同时,这些包括二维码支付、虚拟信用卡在内的创新业务,涉及不少新的技术、新的流程和新的识别技术,例如风险评估、消费者的识别等,在传统的规则里没有涵盖到,央行需要进一步搞清楚,在搞清楚前就先统统暂停。作为互联网金融大潮中的创新应用和产品,虚拟信用卡有什么问题我们目前还不得而知,但二维码支付方面确有一些通过伪造二维码、通过木马软件植入来套取客户现金等安全问题存在。互联网金融需要强有力的后台监管和风险控制体系来支撑,也需要监管部门的介入。应该说,央行这次的监管和介入是及时且必要的。

(木岩 点评 黄卓 绘图)