2016年1月至4月我国文化产业股权融资规模(制图 张海宁)

□□曹赢琰

根据国家统计局最新统计数据显示,2015年我国文化产业增加值占GDP比重增至3.86%,在向国民经济支柱型产业的发展中迈出了坚实的步伐。但我国正处于“增长速度换挡期、结构调整阵痛期和前期刺激政策“消化期”的三期叠加过程,经济发展形势复杂,对文化产业股权融资也产生了一定影响。

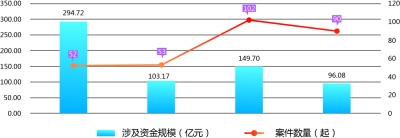

根据中国文化产业投融资数据平台统计,2016年4月,我国文化产业股权融资共有89起案例,规模为98.08亿元,与去年同期相比,融资规模有近两倍的增幅,文化产业整体规模的发展可见一斑;但环比而论,却有略微下滑,使得2016年一季度的整体融资状况呈显著的波动态势。

在文化产业高速发展的阶段,短期的波动无法阻拦资本进入文化产业的热情,但在具体的选择上,文化产业投融资有了一些不同以往的特点。主要体现为“两个集中、一个分散”——即融资行业集中、融资地区集中、融资轮次分散。

融资行业集中——

聚焦于互联网信息服务业

就今年4月的数据而言,全月共90起融资案例,共涉及16个文化行业,其中有33起融资案例集中在互联网信息服务业,而融资规模更是占4月文化产业融资总额的51.26%,高达49.25亿元。

互联网信息服务业由于技术的快速更迭与相关文化产业快速融合,向来不缺乏吸引投资者的要素。2016年以来,以互联网、移动互联网为基础,以IP为核心的“泛娱乐”迅速成为文化产业发展的热点,与之相关的网上文学、互联网视频制作、传统影视制作发行、网络游戏、音乐、体育等都被纳入到泛娱乐的发展环节。尤其在这些领域的产业链中,与互联网融合最好的部分以及与互联网融合最好的企业成为资本方竞相追逐的投资标的,企业的估值随之高涨,融资规模也大幅增加。如4月下旬完成融资的微影时代与微赛体育,参与投资方不仅有私募股权基金,也有腾讯、天神互动、乐逗游戏等互联网文化企业,他们更多地通过股权投资来完成自身的泛娱乐化战略布局,以加强在产业中的议价能力。

融资地区集中——

北京成为文化产业发展中心

在4月全部90起文化产业融资案例中,北京共计有33起融资案例,排在首位,而第二名的上海市仅有22起;北京市45.92亿元的文化产业融资规模也在各地区中独占鳌头。

文化产业的发展离不开科技与金融的支持,而北京恰恰是我国科技实力先进、金融力量最雄厚的地区之一。在以中关村为核心的高新技术产业园区的支持下,北京市文化产业与互联网产业融合迅速,4月完成股权融资的33家互联网信息服务业相关企业中,有13家企业来自北京,而广东与上海一共仅有14家企业。

北京市较强的互联网技术支撑以及北京市传统文化中心的地位,使得北京市文化产业发展有着突出的表现,商业模式的创新、盈利空间的增长共同带动北京市文化企业的发展,文化企业估值普遍较高,在“文化+互联网”的相关企业中,北京市平均单起融资规模为2.64亿元,几乎是广东同类企业融资规模的两倍。

融资轮次分散——

上市前融资阶段较以往普遍增加

2016年以来,我国文化产业融资的轮次出现了新的变化,在传统的天使种子、A轮、B轮、C轮的划分基础上,又衍生出了Pre_B轮、B+轮、Pre_C轮、C+轮等轮次。投资轮次的增加,一方面体现出IPO暂停之下,金融投资的退出渠道受到严重影响;另一方面,则是资本方投资行为越加谨慎的直观表现。

金融资本对文化企业进行股权投资的根本目的是获得资本上的盈利,而其退出渠道,主要是股权转让、标的企业IPO上市、标的企业进行股权回购。在IPO暂停的情况下,已经持有标的企业股权的投资方若想尽快退出,只能推动企业进行更多轮次的融资,在企业的下一轮融资中寻求比较完善的退出方式。

而随着文化企业的大量增加、快速发展以及我国当前复杂经济形势的多重叠加,文化产业的股权投资不再是遍地钻石,对以获得资本盈利为目标的金融资本,要求以更加专业的态度、能力去分析文化企业的发展模式、成长空间;而对以开拓业务为目的的企业实体,文化产业要求投资方更加谨慎地衡量自身发展能力与标的企业的匹配程度。

在国民经济增长要素向创新驱动转变的关键期,文化产业发挥着引领产业发展的先导性作用。文化产业与各个产业的更多融合、在各个地区的均衡发展无疑是我们所希望看到的,但在我国经济发展“新常态”时期,市场自主形成的“两集中、一分散”的特点将持续一段时间。