□□01—03版 专题策划 李琤 李婧

编者按:8月,文化部文化产业司在陕西西安举办了“文化产业投融资实务(债券融资)研修班”,60多家文化企业的代表率先接触债券融资的相关知识。然而,“债券融资”这项融资新手段对于广大文化企业而言,还是个稍显陌生的新事物。

为了解决资金难题,一些文化企业另辟蹊径,通过债券的直接融资方式,优化了企业资金结构,助力企业拓展业务,有效缓解了企业资金压力。如何用好“债券融资”这个金融工具,在债券融资过程中又需要注意哪些问题,本期专题特别从已发过债的文化企业案例入手,从他们的发债经历中提取经验,旨在为有意进行债券融资的文化企业提供实用帮助。

□□本报记者 李婧

长久以来,华侨城集团(以下简称“华侨城”)一直是资本市场青睐的“明星”。这家1985年从深圳沙河农场滩涂地起步的大型国有文化企业,在资本市场上常常敢为人先,2009年,打破旅游行业企业融资难的困局,凭借旅游文化“软实力”,实现主营业务整体上市;2012年11月9日,华侨城在深交所冠名了国内第一只在交易所挂牌的文化产业市场指数——华侨城文化产业指数(OCT文化),开创国内资本市场在文化产业指数领域的先例。

近年来,华侨城又开始尝试开启债券融资的新通道,在资产证券化、构建多元化融资体系方面走在了行业前列,成为文化企业发债不折不扣的问路者。

文化类债券融资的先行者

“华侨城是国内最早发行企业债券的文化企业,从2008年开始,累计已发债458亿元,带息负债资金占企业总资金的40%。”据华侨城企业管理部总监何海滨介绍。

2008年,华侨城经过半年多的准备,于7月15日在银行间市场发行了第一笔30亿元的短期融资券,目前已累计发行252亿元。2009年,华侨城又进行了第一期30亿元中期票据的发行,已累计发行122亿元。

2012年6月,华侨城又发行首期私募债,募集资金30亿元,成为全国首笔文化企业私募债。同年8月,华侨城还加入第一批AAA企业超短融资券的发行,当时这批超短融资券由全国9家信用评级均达到AAA级的企业先行发行,该笔超短融资券为华侨城募集资金30亿元,截至目前已累计发行54亿元。

何海滨介绍,债券融资对华侨城的帮助很大,华侨城债券发行品种多、发行量大,满足了企业发展的资金需要,推动了华侨城各项经营业务的发展,使其营业收入从188亿元增长到482亿元,年均增幅达到17%;利润总额从19亿元增长到71亿元,年均增幅达到25%。其中,2013年集团实现营业收入482亿元,利润总额71亿元,同比增长23%,经国资委考核认定,华侨城2010年至2013年业绩考核结果连续4年均为A级。

华侨城为何要做文化企业债券融资的“吃螃蟹者”?何海滨向记者阐释,文化旅游项目大多投入高、建设周期较长,项目建成后还需要持续性的资金投入,而目前国内许多文化旅游企业过于依赖中央和地方政府的财政拨款以及商业银行贷款,不仅融资渠道相对集中、融资方式单一,融资规模也十分有限。华侨城同样面临打破融资渠道单一、建立多元化综合融资体系的难题。

“企业发展到一定阶段后,投入建设的项目比较多,资金使用量大,但银行融资成本较高,必须考虑采用新的渠道和方式。”何海滨说,债券融资最大好处是能为企业节约融资成本。

据中国银行间市场交易商协会(以下简称“交易商协会”)初步统计,文化企业债券融资平均发行利率为6.17%,低于同期银行贷款利率8.53%,已累计为发债的文化企业节省资金30亿元。

发行全国首笔文化企业私募债

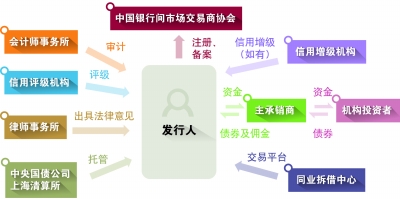

在华侨城已发行的债券品种中,引发业界强烈关注的,当属其2012年发行的全国首笔文化企业私募债。私募债是非公开发行的债务融资工具,具体指具有法人资格的非金融企业向银行间市场合格投资人或特定数量的机构投资人发行的债务融资工具。

何海滨介绍,私募债的主要特点在于其发行规模不受净资产40%的“红线”限制。此外,私募债的发行手续简便,因为私募债不强制要求评级,且注册登记流程较为简单,发行效率相比现有其他债务融资工具更便捷,投资者范围相对固定,利于询价路演。

私募债还具有保密性强的特点。发行人对于信息披露具有一定的自主协商权,一般仅对年度财务报告、募集资金用途及重大事项有明确的披露要求,且可以仅对投资人定向披露,无需通过公开渠道正式发布。

何海滨提醒,虽然原则上投资人不明确要求的话,发行人可以不评级,这也相应节约了评级费用。通常来说,每次的评级费用为25万元左右。但是实际上,私募债发行人大多进行了主体评级,评级有利于投资人统一认识,也利于发行人获得有利的发行价格。

“我们建议,如果想要发行私募债,应尽早确定评级公司,签署委托评级协议,缴纳评级费,并督促评级公司将评级费进账单及时送交中国人民银行征信管理局备案,以便尽早启动评级工作。”何海滨解释,根据中国人民银行征信管理局的规定,对集团企业与单一企业开展首次评级或连续评级设有15天最短工作时间要求,即达到此时间要求后,方具备向交易商协会报送注册材料的条件。

在完成第一阶段的信用评级工作后,在注册发行准备阶段,何海滨建议,要注意与各方中介机构做好前期沟通工作,如提交定向发行协议、承销协议文本,请发行人确认;协助发行人准备在上海清算所(委托银行间市场清算所股份有限公司,简称“上海清算所”)进行登记、托管、清算的开户资料;与潜在投资者进行沟通;提交注册文件资料清单等。

如何管控发债风险点

发债并非没有风险,如私募债这类非公开定向发行产品的交易流动性较弱,投资群体较为局限,所以对主承销商的包销能力要求就比较高。“一个好的主承销商能帮助企业顺利完成债券发行工作。主承销商是交易商协会与企业之间的沟通桥梁,因此要让主承销商充分了解企业情况,对协会审核中发现的问题及时做出反馈,完善申报材料,缩短申报时间。”何海滨说。

他介绍,在选择主承销商上,华侨城的经验是选取发债经验较丰富的银行,在工作效率上,以当地分行主导比以全国总行主导要高。

此外,企业还要选对评级机构。何海滨介绍,企业评级结果的高低直接决定了未来企业发债的利率高低。评级机构对企业评级的高低主要取决于企业信誉度和现金流,其中信誉度更重要,往往央企高于地方国企,地方国企又高于民营企业。

“选对发行时机也很重要,一个好的时机能大大降低发债成本。”何海滨说,“通常应选择在一年中资金面相对宽松或未来预期央行降息时发行。另外,企业要重视发行市场,最好提前找好投资者,有众多购买者有利于发行利率的下行,因此一个好的主承销商能找好承销团,企业也可以通过自身关系联系投资人购买债券。”

何海滨总结,发债对企业来说相当于一次“小上市”,对企业规范管理、提高治理的透明度等方面提出更高要求,“发债是一个持续过程,需要企业建立自上而下的组织保障体系”。